容量市場 その概要と問題点

『原子力資料情報室通信』第538号(2019/4/1)に一部追記

容量市場 その概要と問題点

電力小売自由化や発送電分離を含む電力システム改革の一環として、いくつかの市場が創設されます。その一つである容量市場は、海外事例を見ると、実質的には原発・石炭火力への補助金と化しています。現在、検討中の市場設計だと、容量市場の規模は1.4兆円前後となる可能性があり、これが最終的には電気料金として徴収されようとしています。

これまでの経緯

これまで日本の電力は、地域ごとに発電・送配電・小売をほぼ独占していた東京電力や関西電力などの一般電気事業者(旧一電)が担ってきました。しかし、多様な電力供給を求める声を受けて、政府は2013年、電力全面小売自由化や発電と送配電の分離などを目的とする「電力システムに関する改革方針」を閣議決定しました。

この閣議決定の下、国は電力システム改革を進めており、2016年には電力小売が全面自由化され、2020年には送配電部門の法的分離が行われることとなっています。結果、自由化前、5.2%だった新規参入電力会社(新電力)の販売電力シェアは、2018年10月には14.3%まで拡大しています。

新電力シェアが大きくなったことは、逆に言えば、旧一電のシェアが小さくなってきたことを意味します。旧一電は日本の総発電所設備容量の約8割を保有しているので、旧一電にとってみれば、発電容量が余ることになります。この時、旧一電には大きく2つの選択肢があります。一つは、余っている発電所を休廃止すること、もう一つは、余った電気を卸電力市場に売り出して売電利益を上げること、です。

電力システム改革と供給力不足のリスク

通常の商取引であれば、採算の取れない発電所を休廃止させることは何の支障もありませんが、電気ではそうはいかない場合があります。なぜなら、電気は需要と供給を一致させないと、大規模停電に至るリスクがあるからです。特に問題となるのは年に数回あるかないか程度のピーク需要への対応や、2011年東京電力福島第一原発事故や2018年北海道胆振東部地震に伴う大規模停電など、発電所が急に停止することによる供給力不足への対応です。これまで地域独占体制でやってきた旧一電は、電気事業法に基づく供給義務が課されていました。そのため、こうした需要に対応するため、採算性の悪い発電所(たとえば石油火力など)や老朽化した電源を維持していました。

しかし、電力自由化以降は、供給義務は旧一電ではなく、小売電気事業者に課されることになりました。発電事業者にとってみれば、自社が相対契約などで供給する義務のある需要を超える容量を維持する義務はなく、採算性の悪い発電所を休廃止する選択も取りえます。代替施設のないまま休廃止が行われれば、ピーク需要発生時等に容量が不足するリスクが高くなります。

再エネ拡大・電力需要減と供給力不足のリスク

一方で、余った電気を卸電力市場で売ることにも課題が出てきています。再生可能エネルギー(再エネ)による電気が急速に拡大したからです。

一般に発電所は建設に巨額の費用を要します。しかし建設費などの固定費はすでに投資済みのため、建設後に発電させるかどうかの判断は、全体のコストを勘案するのではなく、短期限界費用(例えば1時間、1kWだけ出力を上げたときの発電所総費用の増額分、主に燃料費と人件費を含むメンテナンス費)が低いかどうか、卸電力市場でこれを上回る価格で売電することができるかどうかで判断することとなります。つまり、発電事業者にとっては卸電力市場の価格と短期限界費用の差額が利益となります。なお、短期限界費用がもっとも安いのは、燃料費がゼロとなる太陽光や風力などの再エネです。

需要が変わらないとき、こうした安価な電気が大量にはいった場合、当然、卸電力市場の電力価格は下がることとなります。すると発電事業者は、これまで卸電力市場で売電できていた、短期限界費用が卸電力市場の価格より高い発電所からの電気を売れなくなります。また、売れる場合も市場価格が下がっているため、利益は減ることになります。

たとえば、九州電力や四国電力ではある時間帯の太陽光・風力の供給量が全体の約8割を占めるケースが出てきています。一方で、太陽光で発電できない時間帯などには、こうした安価な電気の大量供給が起こりません。つまり、全体で考えたときには、再エネの導入によって価格が安価となる時間帯が発生する分、卸電力市場での売電収入は減少することになります。これに加えて、東京電力福島第一原発事故後の節電努力もあり、需要自体も大きく減少しました。再エネ拡大と需要減の結果、利益が減る、または売れなくなる電源を維持することは、発電事業者にとって大きな負担となります。

また、発電所を新設する場合、卸電力市場の価格が短期限界費用に収れんしてしまうと、巨額の初期投資が回収できなくなる可能性がでてきます。つまり、既設の発電所であれば、すでに投資済みのため、短期限界費用での稼働を判断することになりますが、発電所を新設するかどうかは、ある程度長期の売電価格見通しが必要となり、かりに短期限界費用だけで価格推移していると発電事業者は発電所の建設が難しくなります。

容量不足がもたらすもの

電力自由化の結果、旧一電から顧客が流出しています。さらに再エネが拡大して電力価格が低下、また電力需要が低下するという状況が生じつつあります。余剰発電所を持つ発電事業者にとっては、コスト高な発電所は休廃止してコストを削減したほうが収益は増えるという構造が生じることになります。

発電所が少なくなるとどういう状況が生じることになるのでしょうか。たとえば、ピーク需要やほかの発電所がトラブルなどで停止した場合、供給力が不足して停電になるリスクが高まります。電気を取引する卸電力市場への売り注文量がへるため、電力価格が高くなることも想定されます。

電力価格が高まれば、発電所新設が可能となりますが、発電所の建設には例えば石炭やLNG火力発電所の場合、10年程度のタイムスパンが必要になるといわれています。結果、いったん発電所が少なくなって価格が高止まりするような状況になってから発電所の建設を考えた場合、10年程度、高止まりが収まらないこともありえます。

容量メカニズムと容量市場

こうした状況を踏まえてアデカシー(adequacy、安定供給に必要な容量)を確保するために、電力自由化が進む国々では様々な発電所確保手段を導入しています。例えば、北欧やドイツでは、電源をあらかじめ競争入札で確保し、緊急時にはそうした電源を稼働させて電気を供給する、「戦略的予備力」という手段をとってアデカシーを確保しようとしています。日本は、米国最大の地域送電機関(広域的な送電網の運用・管理を行う電力会社などから独立した組織 Regional Transmission Organization、RTO)であるPJMや英国で導入されている容量市場を採用し、2020年から取引開始しようとしています。

日本で導入される容量市場は概略以下となります。

1.容量市場で取引されるもの

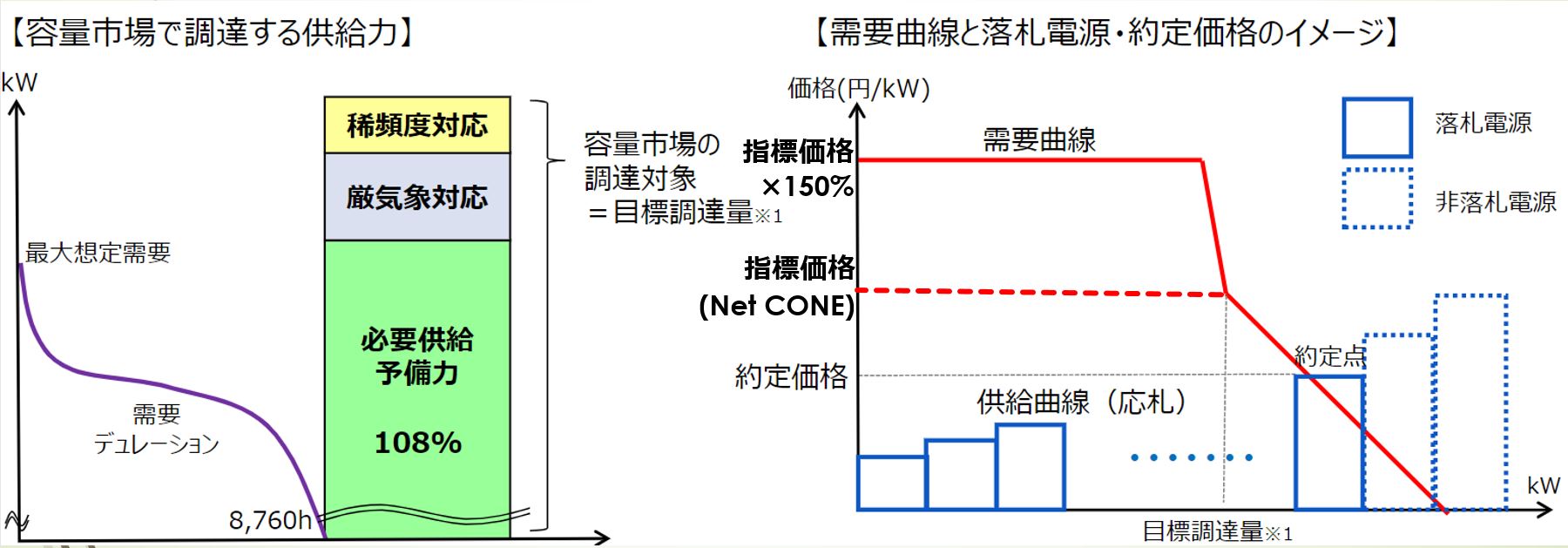

容量市場では、kWhで数える電気ではなく、kWで数える発電所の電気の発電能力が取引されます。水力・火力・原子力等では、発電電力合計から所内消費電力等を差し引いたものが、太陽光や風力といった変動電源は、過去20年間の最大3日平均電力発生日において、指定された時刻の発電出力下位5日分の平均値が容量として認められます。

2.容量市場の売り手・買い手・コスト負担

容量市場の売り手は発電所を保有する発電事業者です。参加できる電源種別は固定価格買取制度の対象として補助を受けている電源以外、すべてが対象となります。また売り手は電源ごとに参加する・しないを決めることができます。買い手は、電力システム改革の中で設立された電力広域的運営推進機関(OCCTO)です。また買取費用は、年間のピーク容量時点での各小売電気事業者の利用割合に応じて負担し、また送配電事業者も一部負担します。こうした費用は、電気料金や託送料金として消費者が支払わされることになります。

3.価格の決まり方

買取価格は競争入札で決定されます。OCCTOは取引を行う年から4年後と1年後の国全体の必要容量を決定します。そのうえで、目安となる価格(Net CONE、新設発電所への投資から卸電力市場などでの収入を引いて一定期間で投資回収した場合のkW当たり価格)などを設定します。こうした条件をつないで需要曲線を設定します。これに対して、売り手である発電事業者は電源ごとに入札価格を決めて応札します。そして、入札を累積して需要曲線と交差した点を約定価格とします(図参照)。

なお、現在検討されている容量市場の取引開始は2020年、取引対象年は2024年です。Net CONEは新設LNG火力発電所を40年で投資回収した場合の価格とされ、現在は9,307円/kWです。仮にこの価格で約定した場合、例えば東海第二原発だと105.6万kW(ネット出力)が設備容量のため、約98億円を容量市場から得ることができます。

また、国全体で必要となる容量は、年間の最大電力需要に電源停止などを考慮した予備分を加味したものとされています。OCCTOは2024年時点の予測必要容量を1.7億kW(予備率12.5%)と予測しているので、ここから2018年8月時点のFIT分の供給力0.2億kWを差し引いた1.5億kWが容量市場で確保される容量と推測できます。約定価格にもよりますが、仮に9,307円で約定した場合、市場規模は1.4兆円(1.5億kW×9,307円)にのぼります。この1.4兆円を2017年度の販売電力量8,632億kWhで割るとkWhあたり1.62円/kWh、平均家庭の1ヵ月分の電気使用量400~500kWhで換算すると、648~810円の負担ということになります。

図 容量市場で調達する供給力(左)と約定価格の決まり方(右) 出典:OCCTO資料を加筆

※1 容量市場で確保する容量は、必要な供給予備力等からFIT分の容量を差し引きます。

※ 需要デュレーション:一定期間の電力需要を大きい順に並び変えたもの。この図の場合1年分を並び替えている

数多くの問題点

英米の容量市場の状況を確認すると、既設電源が落札の大半を占めています。これは、発電事業者の容量市場への入札戦略を考えれば当然の結果です。

新設電源では、基本的には投じた資金が回収できる価格で入札します(多くはNet CONE価格)。この場合、固定費は容量市場で回収し、卸電力市場などでの売電で発電コストの回収と収益を上げることになります。一方、すでに運転することにしている既設電源は、容量市場の有り無しにかかわらず稼働します。どんな容量価格で落札しても構わないため0円で入札します。また、既設電源で発電するか廃止するかを検討しているものの場合、容量市場の約定価格によって発電するか廃止するかを決定します。そのため、事業者は運転や維持に必要となる費用から卸電力市場などでの収入を差し引いた額で入札することになります。

つまり、容量市場は新設電源を建設するよりも、既存の電源を可能な限り稼働させることを強く支援する制度設計となっています。言い換えると、老朽化したり、CO2排出量が多かったりする電源であっても、限界費用が安ければ運転した方が得だと判断することを促す市場だということです。実際に、英国の容量市場では、稼働中の原発や石炭火力、LNG火力が落札し、新設の発電所は落札できていません。

また容量市場では制度設計上、太陽光・風力などの変動電源は容量としてあまりカウントしません。一方で、たとえば昨年改定された第五次エネルギー基本計画では、再エネの「主力電源化」をうたっています。さらに日本は2030年に非化石電源比率44%を達成しようとしています。「長期エネルギー需給見通し」によれば、44%の内訳は原子力20~22%、再エネ22~24%ですが、原子力の目標を達成することが不可能なことは現時点で明らかです。これらの目標は容量市場とどのように整合するのでしょうか。

そもそも、日本の大半の発電所は旧一電が保有しています。そうした発電所は、公共性が高いがゆえに、総括原価方式の下、公共料金として国民が様々なコストを負担して立地・建設・運転してきたものでした。そうした電源を自由化したからといって、旧一電がほしいままにしてよいのでしょうか。

容量市場を導入する理由として、卸電力市場の価格が短期限界費用に収れんしてしまった場合、初期投資が回収できない可能性や、供給力が不足して卸電力価格が高止まりしたり、スパイク(価格が急騰すること)したりするリスクが指摘されています。しかし、容量自体は十分あったにも関わらず、2018年冬や夏に、卸電力市場の価格が急騰しました。これは事故による計画外停止もありましたが、旧一電が燃料制約(燃料消費の抑制)のために自社の需要分以上の発電量は制限したため、供給力が不足したことも大きな要因となっています。

まとめ

容量市場について、経産省やOCCTOは価格中立だと主張します。卸電力市場だけで電力を取引した場合は、容量が不足した場合、価格の高騰や高値が続く可能性があるが、容量市場により容量が確保されることで、そうした状況を回避できるからです。しかし、容量市場のように巨大な官製市場を導入することにもリスクが存在します。こうした市場は規制の失敗をもたらしやすく、現状の市場設計では、老朽化して危険な原発やCO2排出量の多い石炭火力発電所ばかりが容量価値を認められ、新規建設は行われにくい状況にもなりえます。

私たちは、再エネの大量導入や、需要低下、原発停止などをうけた、新しい電力システムへの転換期を生きています。このような状況下で、容量市場という現状を固定する方向に強いインセンティブを持つ制度を導入することは、変革を阻害することにつながります。ドイツが容量市場ではなく「戦略的予備力」を採用した理由の一つもここにあります。さらに、日本は、電気という公共性を鑑みて電力会社へ特例的に地域独占をみとめ、国民負担で電力システムを構築してきました。そうした違いを考慮した容量確保策が考えられてしかるべきです。

仮に容量市場を導入するにせよ、総括原価方式で建設し、投資回収が一定程度完了した電源の最大限の有効活用(原発を除く)や、一定年限での廃炉義務付けにより必要容量の予見可能性を高めて電源の新陳代謝を促すこと、などの対応が必要です。

容量確保は必要ですが、将来を固定する制度は導入するべきではありません。容量市場の導入は、仮に行うにせよ、公平な制度と、十分な国民理解が必要です。より慎重な検討が求められます。

(松久保肇)